NISAについて

「NISA」少額投資非課税制度とは

金融機関に投資収益が非課税となる口座を開設し、その口座で「公募株式投資信託」・「上場株式」に投資すると、「譲渡所得」・「配当所得」等が非課税となる制度です。

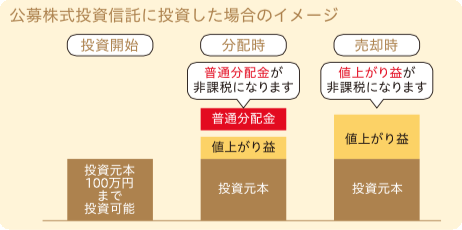

たとえば、この口座で公募株式投資信託に投資した場合、受け取った「普通分配金」と売却時の「値上がり益」が非課税になります。

※普通分配金とは、株式投資信託の分配金のうち、受益者毎に利益が生じている部分の分配金をいいます。

「NISA」知っておきたいポイント

NISAの5つのポント

- ①

- 株式投資信託・上場株式の譲渡所得が非課税

- ②

- 対象は日本に住む20歳以上の方

- ③

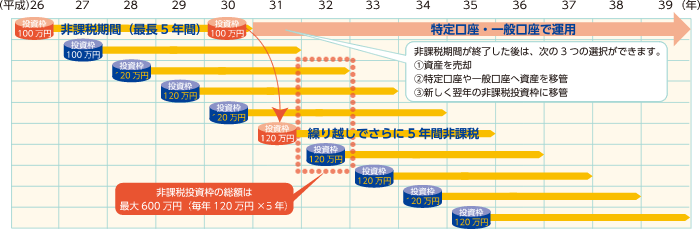

- 平成26年から平成35年まで、毎年120万円の非課税投資枠

※平成27年までは毎年100万円まで - ④

- それぞれ投資をはじめた年から最長5年間の非課税期間

- ⑤

- 非課税投資枠は最大600万円(平成28年以降)

特にご注意いただきたいこと

- ①

- NISA口座での損失は税務上ないものとされ、特定口座および一般口座との損益通算はできません。また、損失の繰越控除もできません。

- ②

- NISA口座内で一度売却すると、その売却分の非課税投資枠の再利用はできません。また、非課税投資枠の翌年への繰越もできません。

- ③

- 分配金のうち元本払戻金(特別分配金)は非課税のため、NISAでは制度上のメリットを享受できるものではありません。

- ④

- 当金庫では株式投資信託のみをお取り扱いしております。(上場株式等のお取り扱いはしておりません)

一般NISAにおける非課税投資枠ご利用時の留意点

「NISA」の制度概要

- 平成26年から毎年上限120万円)(平成27年までは上限100万円)の非課税投資枠を使った投資が可能

- 各年の非課税投資枠の非課税期間はそれぞれ5年目まで

例えば、平成28年から「NISA」をはじめ、毎年120万円ずつ投資すると、平成32年には非課税投資枠の利用額は最大600万円になります。また、平成28年にはじめた投資の非課税期間は平成32年末で終わりますが、資産を売却する必要はなく、特定口座・一般口座に移すことや平成33年の非課税投資枠に移すことができます。

「NISA」の制度イメージ図

NISA口座開設の流れ

NISA口座(非課税口座)の開設については、下記のとおりとなります。非課税口座開設にあたっては金融機関経由で、税務署から「非課税適用確認書」の交付を受ける必要があります。

NISA口座開設に必要な書類

- ①

- 非課税適用確認書の交付申請書兼非課税口座開設届出書

※店頭窓口にご用意しております。 - ②

- 本人確認書類

- ③

- 個人番号カード等

- ④

- お届印